|

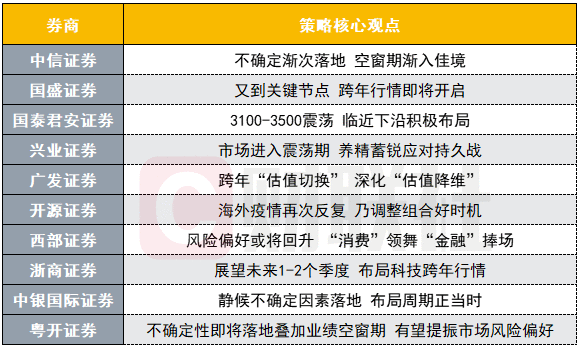

财联社(上海,研究员 姚辉)讯,多家券商策略团队最新发布A股策略,其中国盛证券认为又到关键节点,跨年行情即将开启;国泰君安证券认为3100-3500震荡,临近下沿积极布局;中信证券认为不确定渐次落地,空窗期渐入佳境。

中信证券:不确定渐次落地 空窗期渐入佳境

预计海外疫情的季节性反复冲击有限,外盘不会重现今年3月的恐慌,外部疫情提升A股在全球资产配置中的相对吸引力。科创板IPO和机构调仓对市场流动性预期的压制将逐步缓解。

趋势上,内外扰动落地后,11月A股将渐入佳境,重启中期慢涨。配置上,延续对顺周期和低估值板块的推荐,主要包括受益于全球经济复苏和弱美元的有色金属和化工,受益于国内消费修复的酒店、白酒、家电、汽车、家居,以及绝对估值低的保险和银行。此外,建议继续关注“十四五”规划纲要落地催化的细分热点领域。

国盛证券:又到关键节点 跨年行情即将开启

几个重大变化即将出现,将改变当前盘整震荡局面、引领当前至明年初的跨年行情开启。大选这一海外最大不确定性将落地,至少短期对资本市场情绪偏正面。美欧疫情反弹、封城即将重启,全球宽松将维持甚至强化,对国内流动性环境也有支撑。国内方面,至少到明年一季度,经济延续弱复苏但不会过热,货币政策中性但非系统性收紧。

此外,“十四五”规划将出,到明年3月正式稿发布前,政策预期升温叠加业绩空窗期,均将提振市场风险偏好。关注“十四五”政策预期较高的新能源、军工、半导体等板块。景气角度关注新能源、家电、汽车、有色等板块。

国泰君安证券:3100-3500震荡 临近下沿积极布局

维持3100-3500指数震荡格局的判断,诸如美国大选等外部的不确定性将接近落地,临近下沿,若因外部扰动调整建议积极布局。

国内宽松预期转向之后,投资风格的重心需切换至盈利,建议把握三条盈利主线:创新周期驱动的盈利景气板块,首推新能源与消费电子;后疫情时期内需改善叠加居民边际消费倾向上升,消费可选优于必选,推荐酒店/汽车/家居/纺服/旅游/家电/游戏;未来有望受益于全球复苏的出口链条:机械、交运、基化、石化、银行等。

兴业证券:市场进入震荡期 养精蓄锐应对持久战

展望11月,外部的不确定性,短期难消除,全球投资者呈现出强避险情绪,风险资产期情绪偏弱,整体市场养精蓄锐为主。但中长期看,国内“十四五”公报已发布,细则内容将逐步清晰,围绕“双循环”,外部的扰动较难影响国内积极向好的经济复苏,服务型消费逐步转好的特征,整体A股向好的局面也没改变。同时,金稳委再度开会强调“增强资本市场枢纽功能”,凸显“十四五”期间资本市场重要性,中长期对市场充满信心,长牛整固期,权益时代不宜过度悲观。

聚焦金融等低估值和经济复苏主线的配置价值,中长期聚焦科技与消费主线。周期制造,把握补库存,经济复苏主线,特别是当前处于库存周期底部区域的中游原材料、工业品,如汽车、造纸、机械等中游制造业,化工、建材、有色等中游原材料。

广发证券:跨年“估值切换” 深化“估值降维”

全球股市延续“青黄不接”,A股“估值降维”持续深化。次年(预期)盈利增速弹性高的板块更容易发生年末“估值切换”,年末“估值切换”将进一步加持“估值降维”:从中游制造到可选消费。

继续建议配置:Q3以来景气修复提速的可选消费/服务(汽车、休闲服务、家电);需求改善配合产能/库存周期率先启动的制造业(通用机械、化工如塑料/橡胶);科技及高端制造内循环(新能源、苹果链消费电子)。

开源证券:海外疫情再次反复 乃调整组合好时机

海外疫情再次反复暂时阻挠了经济复苏的进程,全球央行很难出现类似3月的流动性宽松,当下应该是投资者调整组合的好时机。 (责任编辑:admin) |