|

今日指数震荡下行,个股跌多涨少,市场赚钱效应较差。整体看,资金高低位切换明显,风险偏好进一步下降。但是随着有色和化工的补跌完毕,风险得到释放,明日有望迎来全面反弹,要创业板指的20周线从19年6月以来就没破过。

【盘面回顾与展望】

昨天说过尾盘抢筹可能回导致今天市场回暖过程比较曲折,今天市场全面高开后就迎来了一波兑现,不过整体来说目前市场已经没有太多下跌空间,只是反弹过程不够顺畅,预计明天反弹力度会有所加大。要知道创业板指的20周线从19年6月以来就没破过,明天如果出现急杀,创业板指势必引来快速反弹。板块方面,今天地产表现最为强势,并非有什么利好,纯粹就是位置低,作为周期补涨,倒不是说明天可以继续接地产,只是说明机构也意识到风格切换了,后面可以关注机构新的一个抱团方向。资金方面,今天活跃资金明显减少,基本快到一个否极泰来的状态了。

【重点个股点评】

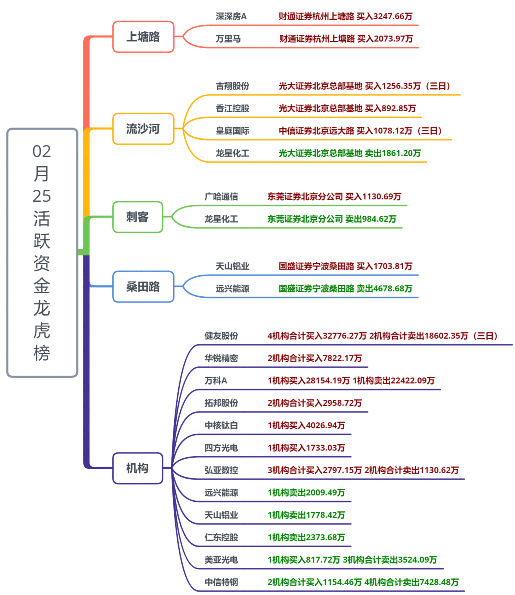

华昌化工:这两天有色化工调整明显,昨天开始就出现了商品涨但股价不涨的钝化现象,不过客观来说仍然是市场主线。这些周期性商品只要涨到一个相对高位并维持住,企业利润就能释放,并不需要商品持续上涨,那么以目前的商品价格来说,企业一季度的利润必然不会差,等到一季报公布出来,市场自然会用脚投票,随着一季报临近,相信化工、有色品种随时迎来二波。

华昌化工主要有这么几点,一目前辛醇价格已经上涨到16000-16500元/吨,行业毛利润在8000元/吨左右,正丁醇价格上涨到15000元/吨,行业毛利润在7000元左右。目前公司丁、辛醇剔除自用后具备32.2万吨的产能,丁、辛醇价格每增长1000元,公司利润增厚1.85亿。供给上目前正丁醇国内外部分装置停车导致供给偏紧,巴斯夫、LG、台湾台塑共75万吨/年装置因不可抗力停产,美国德州因为极寒天气导致55万吨/年装置停车,国内大约有18万吨/年的供给减少。需求上DOTP扩产将带动辛醇的需求,辛醇下游80%是DOP和DOTP,未来1年国内没有辛醇新增产能,但是21-22年国内DOTP计划新增产能达到94.5万吨。二是光伏玻璃需求拉动纯碱的景气度提升,今天玻璃板块的表现也很出色,假设21-22年光伏装机为170、220GW,纯碱需求为271、358万吨,21年和22年分别增长79万吨和87万吨,但是21年纯碱产能预计反而下降20万吨,所以今年纯碱景气度大概率没问题(远兴能源今天砸得真是看不懂)。公司目前具备66万吨的纯碱产能。三是除了丁辛醇和纯碱之外,公司还有70万吨氯化铵、40万吨尿素、160万吨复合肥、15万吨硝酸、10万吨甲酸和3万吨新戊二醇产能。

从市场角度看,华昌化工今天在整个化工板块高开低走的情况下,缩量震荡,分时上资金介入明显。

拓邦股份:今天智能制造是一个亮眼板块,和昨天的地产有点类似,华锐精密20cm的二连板已经说明了一定的问题,海得控制和哈工智能因为高瓴的调研都出现了涨停,所以不排除智能制造是机构可能抱团的新赛道之一。大逻辑可能是2021年需求在全世界,制造在中国,制造业的顺周期发展企业盈利回暖有助于提升智能化需求,这个假设我在年前点评中线股创世纪的时候也提过,目前正在逐渐兑现中。

落地到个股实在太多了,其中拓邦股份是个不错的中线标的,公司的核心业务是智能控制器,2020年,我国智能控制器市场规模将达到1.55万亿元。汽车电子、家用电器、电动工具等行业的市场规模均在1000亿元以上。同时随着全球产能向国内转移的趋势,未来国内智能控制器仍将保持较快增长。目前公司全球电动工具智能控制器市场空间约为200亿元,公司份额仍有较大的提升空间。公司具备业界独有的“智能控制器+高效电机+锂电池”的整体解决方案能力,后面的预期是公司未来以T-SMART为核心平台,推动公司从“智能控制产品提供商”到“智能控制方案提供商”和“智能化系统服务商”的升级。另外这家公司去年业绩非常亮眼,说明逻辑已经逐步兑现,进入成长阶段。

回报还行,2家机构分别买入1800万和1154万,港资净买入7076万,这里港资大概率是境外机构,否则不会买入这么多。所以从筹码结构来看这只股主要以中线资金买入为主,筹码结构比较好。 (责任编辑:admin) |