|

事件:2月8日晚,公司公告拟使用自有资金在董事会审议通过回购股份方案之日起12个月内,以集中竞价交易方式回购公司股份,回购总金额6千万~1.2亿元,不超过14.04元/股。预计回购股份数量约占公司总股本的0.72%至1.45%。

核心观点

回购彰显管理层对公司持续发展的信心。根据公司公告,本次回购股份将用于员工持股计划或股权激励,以帮助公司建立完善的长效激励约束机制,充分调动公司高级管理人员、核心骨干人员的积极性,助力公司的长远发展。20年7月公司已成功推行第一期员工持股计划,持股成本为9.25元/股,总金额5050万元,占到当时公司总股本0.92%,覆盖董监高及核心骨干204人,锁定期12个月,股票来源同样为公司之前回购股份。本次回购综合考虑了公司财务状况以及未来盈利能力的情况,是第一期持股计划的延续,彰显管理层对公司持续发展的信心,以及对股东利益的维护。

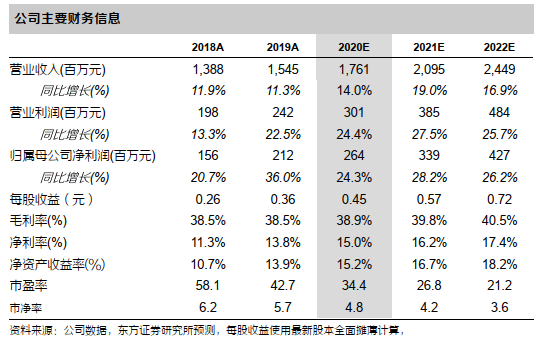

20年延续高增长,盈利能力及收益质量持续优化。根据20年快报,公司实现归母净利2.63亿元,同比增长24%,这是自2017年起,公司连续4年实现高于20%的增长,对应复合增速高达26%。得益于产品结构改善以及智能化产线的持续推广,公司毛利率近10年来持续提升,与此同时费用端从2018年开始也进入下行通道。因此公司净利率实现从2012年的8.72%持续且稳定地增长至2020年的14.95%,近3年几乎每年增长1个百分点。由于公司的增长对于重资产投入的依赖度不高,ROE水平从2012年的6.08%跃升至2020年的15%,并且公司不存在任何借款。

立足“基于传感器的智能化解决方案”,军民业务均迎来高增长。公司从传感器业务起家,相继拓展了汽车检测、航空军工、消费电子、快递物流、体育康复、无人化等多细分领域,并且在航空军工和消费电子的细分赛道上处于行业主导地位。公司基于对应变传感技术的扎实底蕴和13年以来持续培养的软件系统化人才,目前在领域内已逐步建立起护城河,并更多地参与到与Mettler、Minebea、Bizerba等海外知名企业的竞争当中。我们预期在物联网新基建的发展大潮下,公司前瞻性的多点布局将逐步迎来收获期。

财务预测与投资建议

考虑到销售确认进度变动,调整20-22年每股收益为0.45、0.57、0.72元(原为0.45、0.58、0.75元)。参照可比公司给予21年34倍估值(考虑估值切换),对应目标价19.38元,维持“买入”评级。

风险提示

费用改善不及预期;新业务增长不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |