|

2019年8月我们发布三七互娱深度报告,底部提示行业景气上行和公司增长确定性。2020年10月以来公司调整较多,市场担心买量成本上升及新品类崛起带来的冲击。我们当前再发深度报告,就这些分歧进行解析,认为公司基本盘稳固、第二曲线逐步清晰,性价比突出。

投资要点:

为什么每次战略转型都对了?管理层布局前瞻,多次抓住行业风口,目前新一轮转型有制度和人才保证。我们复盘三七互娱关键历史节点:2012年及时调整代理模式,迅速跻身页游发行第一梯队;2013年建立极光网络发力自研,研运一体战略助力公司稳坐页游平台TOP2的同时,也使其2016年能凭借已有研运积累+捕捉行业风口转型手游并大获成功;2019年抓住短视频买量红利,其2017年就开始布局“量子”和“天机”扮演重要角色。我们认为多次成功战略转型得益于管理层善于发挥自身优势,用“马拉松精神”做企业,重视长期利益前瞻布局。当前公司迎来以研发为导向的新一轮转型:变革管理体系,扩大研发规模,加强核心高管绑定,转型有制度和人才保证,执行力超预期。

存量:优势ARPG稳住利润基本盘。我们测算传奇奇迹ARPG市场规模235亿,从ARPG大盘持续性看,参考日本,二次元游戏玩家平均年龄普遍偏大,背后支撑是老用户的忠诚度和持续粘性,传奇奇迹玩家有望长期稳定。我们预计三七互娱ARPG份额将从40%水平稳步推进到60%以上,为何领先?从行业角度来自尾部出清改善竞争格局,而三七互娱具备规模化优势;从公司角度来自其智能系统降本增效,买量模式已经过反复验证。市场担心的买量成本上升短期是考验,但也为份额扩张带来机会。

增量:海外SLG进展超预期,国内多元品类储备丰富。1)海外发行的《Puzzles & Survival》表现超预期,已进入28个国家游戏畅销榜TOP50,且爬坡速度与全球一线SLG手游相当,未来如果跻身一梯队(10-20名)预计将长期高位稳定。《Puzzles & Survival》亮眼并非偶然,其背后的融合玩法是全球趋势,而三七互娱有望通过丰富的融合产品储备和成熟的出海经验抓住红利。2)国内在保留原有优势的基础上积极探索新品类、新题材,建立包括卡牌、SLG、放置、MMO、模拟经营等多元化产品矩阵。

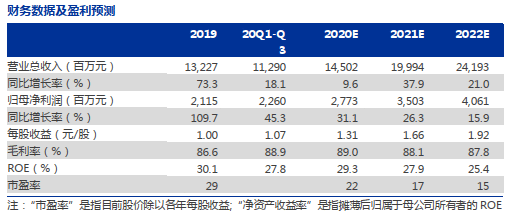

目标市值1030亿元,维持盈利预测,维持“买入”评级:我们预计公司20-22 年实现营收145.0/199.9/241.9亿 ,实现归母净利润27.7/35.0/40.6亿,对应 20-22 年 PE 为 22/17/15X。公司存量业务利润基本盘稳固,海外SLG拓展超预期,国内多元品类储备丰富,且游戏板块配置性价比突出。通过复盘历史估值变化、对标全球游戏公司估值,我们给予三七互娱21年目标PE 29.4X,目标市值1030亿,维持“买入”评级。

风险提示:监管政策边际变化风险,游戏项目延期/表现不及预期风险,品类拓展不及预期风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |