|

①上半年新能源电站发电量16亿千瓦时!这家公司力推特高压外送通道大基地风电项目,为世界装机容量最大核电厂提供产品,机构预估今年PE仅9倍,手握近800亿元多晶硅销售长单;②年内光伏设备订单金额超过去三年总和!这家公司细分产品在电力等领域市占率第一,光伏设备市场份额国内居首,机构预估硅片收入未来两年翻倍,签下近300亿多晶硅料采购大单。 【重点公告解读】 特变电工:子公司获154.58亿元原生多晶硅订单 特变电工公告,双良硅材料公司将于2022年1月至2026年12月期间向公司控股子公司新特能源公司采购原生多晶硅82200吨。如按照硅业分会最新公布的单晶致密料成交均价测算,协议总金额预计约154.58亿元(不含税,本测算价格不构成价格承诺),占公司2020年度经审计营业收入约35.06%。 点评:根据去年底至今的公告,公司与东海晶澳公司签长单销售合同(至2026年12月31日止),多晶硅销售量总计18.1万吨,总金额预计219.44亿元;与青海高景公司签署协议(至2025年12月31日),多晶硅销售量合计15.2万吨,预计协议总金额约为149.7亿元;与上机数控公司签署协议(2021年1月至2025年12月),多晶硅销售量合计7.04万吨,预计协议总金额约为60.501亿元;与隆基硅材料公司签署协议(至2025年12月31日),多晶硅销售不少于27万吨,总金额约192.35亿元。加上此次订单,合同涉及多晶硅销售金额合计776.57亿元。 公开资料显示,特变电工拥有行业领先的煤电化多晶硅联合新能源循环经济全产业链,拥有近8万吨多晶硅先进产能,位列国内第三、全球前五。 招商证券游家训等分析师在8月31日发布的研报中表示,截止6月底,公司电站装机合计4.6GW。此外,目前公司与隆基、晶澳、上机等主流硅片厂长单总量近80万吨,预计2022Q1技改释放新产能3.4万吨,同时在内蒙10万吨多晶硅生产项目已完成环评能评及用地获取,预期2022年下半年建成投产。 光大证券殷中枢在8月29日发布的研报中表示,上半年公司投运新能源电站规模1855MW,新能源电站实现发电量15.94亿千瓦时。公司正加快推进内蒙古锡盟及新疆准东特高压外送通道大基地风电项目的收尾工作,预计2021年底实现发电收入的新能源电站装机规模将超过2GW。 殷中枢等分析师在8月12日发布的研报中表示,特变电工是行业领先的输变电+新能源产业龙头,目前已成为中国乃至全球光伏新能源产业发展的核心参与者和主要推动力量。 公司2020年底硅料投运设计产能约7万吨(实际年产量可达8万吨),随着后续老产能技改和包头两期产能(共20万吨/年)陆续投产,公司总产能有望达30万吨/年。

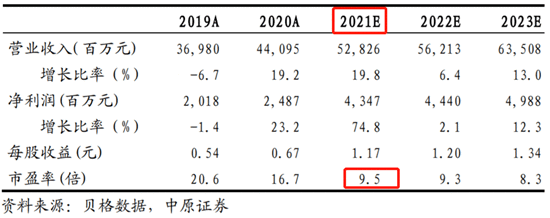

中原证券唐俊男在4月16日发布的研报中表示,公司开展重大关键核心技术攻关,其研制的±1100kV 特高压换流变压器、特高压桥臂电抗器、±800kV 特高压直流换流变压器被列入能源领域首台(套)重大技术装备项目清单。完备的产品体系和深厚的技术积淀,有利于公司的输变电设备在特高压、电网公司集采、核电、水电、火电保持领先地位。根据盈利预测与估值测算,2021年PE为9.5。 公司在互动易上回复称,具备生产大型核电站输变电设备的能力,核电站主变市场份额50%左右,曾为世界装机容量最大的台山2×175万kW核电厂提供变压器产品。 双良节能:子公司签订合计13.5万吨多晶硅料采购合同 双良节能公告,全资子公司双良硅材料(包头)9月22日与新特能源、新疆新特晶体硅高科技及内蒙古新特硅材料签订采购合同;公司将于2022年1月-2026年12月期间购买多晶硅料8.22万吨,预计总金额约为174.68亿元。同日子公司与江苏中能硅业签订采购合同,于2021年9月-2026年12月采购多晶硅料5.275万吨,预计采购金额112.09亿元。(订单金额合计286.77亿元) 点评:公开资料显示,双良节能子公司江苏双良新能源装备有限公司是多晶硅还原炉的重要供应商,目前公司多晶硅还原炉市场份额稳居国内第一。 海通证券预计公司2022-2023年硅片收入为25.42、51.34亿。 双良节能目前有两大块业务,包括节能节水系统和新能源系统。节能节水系统方面,目前公司已成为多个细分领域市占率第一。 溴冷机,公司拥有近40年研发制造经验,产品超过30000台;换热器,公司在空分市场市占率第一;空冷器:公司在电力、煤化工等领域市占率第一。此外,公司的节能节水业务订单需求旺盛,直接受益“碳达峰、碳中和”。 中泰证券汪磊在8月9日发布的研报中表示,公司多晶硅还原炉业务显著受益于硅料企业扩产进程推进,订单和收入实现快速增长。

据公司公告,2021年以来,新获多晶硅还原炉订单金额达13.05亿元,超过去3年总和;2021年H1,公司子公司江苏双良新能源装备(主要是光伏多晶硅还原炉业务)实现营业收入约2.55亿元,同比增长197.15%,多晶硅还原炉业务快速爆发。分析师预计2021、2022年净利分别同比增长100.34%,117.23%。 信立泰:获得DD01独家许可权 信立泰公告,拟与韩国D&D签订协议,获得D&D拥有的创新药DD01相关知识产权、技术信息于中国大陆地区的独家许可权,公司以自筹资金按研发里程碑付款,总金额最高不超过2700万美元;“DD01”为D&D开发的一款长效GLP-1R/GCGR双重激动剂,拟开发适应证为II型糖尿病、肥胖、非酒精性脂肪性肝炎等疾病。 点评:据公告披露,公司将获得创新药“DD01”在中国大陆地区的独家技术开发、生产、市场销售及商业化运作等权益,并有望借助美国的临床试验数据,加速国内的研发进程。上市后,将进一步丰富公司在慢病用药领域的创新产品线,为业绩带来新的增长点。 国盛证券张金洋等分析师在5月17日发布的研报中表示,公司的布局聚焦高血压、心衰、肾病、骨科等领域,竞争格局相对较好。其中高血压领域四个品种峰值销售有望超过50亿,心衰领域两个重磅品种峰值销售有望超过40亿,肾病领域恩那司他为30亿级别品种,预计2022年上市。 【业绩公告金榜】 永太科技:预计第三季度净利润同比增长1500%-1800% 永太科技发布业绩预告,预计2021年前三季度归母净利3.53亿元-4.01亿元,同比增长55.51%-76.81%;其中,第三季度盈利2.58亿元至3.06亿元,比上年同期增长1500%-1800%。报告期内公司锂电材料产品的业绩增长,其中:六氟磷酸锂产品的市场需求增长显著,产品价格持续上升,毛利率提高,使得业绩同比增长较多。 点评:国盛证券王席鑫等分析师在9月3日发布的研报中表示,永太科技是目前业内最齐全的电解液材料供应平台之一。公司已正常生产高品质的六氟磷酸锂、LIFSI(双氟磺酰亚胺锂)。内蒙古永太建设的年产5000吨VC(碳酸亚乙烯酯)、3000吨FEC(氟代碳酸乙烯酯)项目已进入试生产阶段,产品各项质量指标符合下游客户要求。 中长期看,产业链话语权有望向电解液材料环节转移,未来受益于与动力电池龙头厂商宁德时代的深度合作,公司有望在产品体量、产品品类、产业链一体化上实现持续延伸,成长空间巨大。 航锦科技:预计前三季度净利同比增长225.91%-281.15% 航锦科技公告,预计前三季度盈利5.9亿元-6.9亿元,同比增长225.91%-281.15%。报告期公司环氧丙烷与聚醚产品价格较之于去年同期价格仍处于高位,产品盈利能力保持稳定;受益于下游国防产业进入景气周期,公司特种芯片业务持续增长。 点评:中航证券邹润芳等分析师在8月19日发布的研报中表示,航锦科技是东北最大的氯碱化工企业,核心产品烧碱、环氧丙烷、聚醚分别具备42万吨、12万吨、15万吨的生产产能。环氧丙烷与聚醚产品进入景气周期,产品盈利能力持续提升,为化工板块带来高额利润。 公司军工板块受益“十四五”期间军工信息化、自主可控逻辑,产品谱系从数字芯片向模拟芯片扩张,迎来业绩新增长点,电子板块业务受益5G基站建设大潮拉动天线需求,泓林微发力射频芯片,威科射频受益高速高频材料国产化趋势。 中核钛白:前三季度净利预增170%-220% 中核钛白发布业绩预告,预计2021年前三季度归母净利9.61亿元-11.39亿元,同比增长170%-220%。报告期内,公司主营产品金红石型钛白粉市场处于强景气周期,产品供不应求,销售价格同比有较大增长。 点评:东吴证券柳强等分析师在5月31日发布的研报中表示,中核钛白钛白粉产能2020年为国内第二、世界第六,高档金红石型钛白粉年产能达40万吨。同时,公司新增年产20万吨金红石型钛白粉粗品项目已开工建设,年产30万吨钛白粉成品生产线具备开工条件,进一步巩固行业地位。

“十四五”期间公司提出了通过内生增长、外延并购的战略手段,聚焦“资源、钛化工、新材料”三大业务板块,建成全球最具竞争力的“钛白粉和磷酸铁锂生产基地”。 郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |