|

【中微公司:上半年净利同比增长291.98%】《科创板日报》28日讯,中微公司公告,今年上半年实现净利润1.19亿元,同比增长291.98%。在国家集成电路产业政策的支持下,中国芯片设备市场保持较高程度的投资规模。公司在刻蚀设备和MOCVD设备研发、市场布局等诸多方面取得了较大的突破和进展,产品不断获得海内外客户的认可。同时,公司公告称,拟定增募资不超过100亿元,用于中微产业化基地建设等项目。

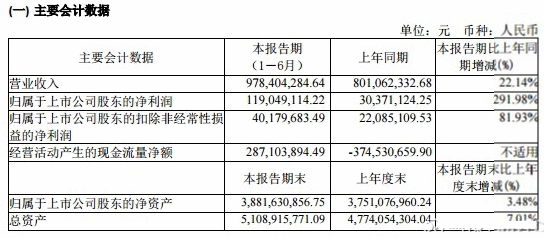

《科创板日报》28日讯,中微公司公告,今年上半年实现净利润1.19亿元,同比增长291.98%。

公司表示,报告期内,整体发展态势良好,依托在刻蚀设备、MOCVD设备及其他设备领域领先的技术优势以及良好的客户基础,本期半导体设备销售及备件收入均较上年同期增加。

在逻辑集成电路制造环节,公司开发的高端刻蚀设备已运用在国际知名客户最先进的生产线上并用于7纳米、5纳米器件中若干关键步骤的加工;同时,公司根据先进集成电路厂商的需求持续进行设备开发和工艺优化。在3D NAND芯片制造环节,公司的电容性等离子体刻蚀设备技术可应用于64层的量产,同时公司根据存储器件客户的需求正在开发极高深宽比的刻蚀设备和工艺;公司也根据逻辑器件客户的需求,正在开发更先进刻蚀应用的设备。

公司的MOCVD设备PrismoD-Blue、PrismoA7能分别实现单腔14片4英寸和单腔34片4英寸外延片加工能力。公司的PrismoA7设备技术实力突出,已在全球氮化镓基LED MOCVD市场中占据领先地位。

公司和诸多一流的LED外延片厂商公司紧密合作,实现了产业深度融合。Mini LED和Micro LED可能带来的显示应用也孕育着巨大的市场机会。公司正在研发的MOCVD设备也覆盖了Mini LED和Micro LED等市场,将有助于产业的进一步发展。

开源证券段小虎看好公司未来的发展前景,预计公司2020/2021/2022年可分别实现EPS0.47/0.54/1.03元,对应PE448/387/204倍,首次覆盖,给予“增持”评级。

西南证券倪正洋研报指出,基于公司产品技术达国际先进水平,研发实力强,在半导体设备国产替代背景下市占率有望持续提升,预计2020-2022年归母净利润分别为2.58亿元、3.94亿元、5.32亿元,首次覆盖给予“持有”评级。 郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |